下载APP

随着进入2019年年报季,上市银行过去一年的信用卡经营数据也相继浮出水面。

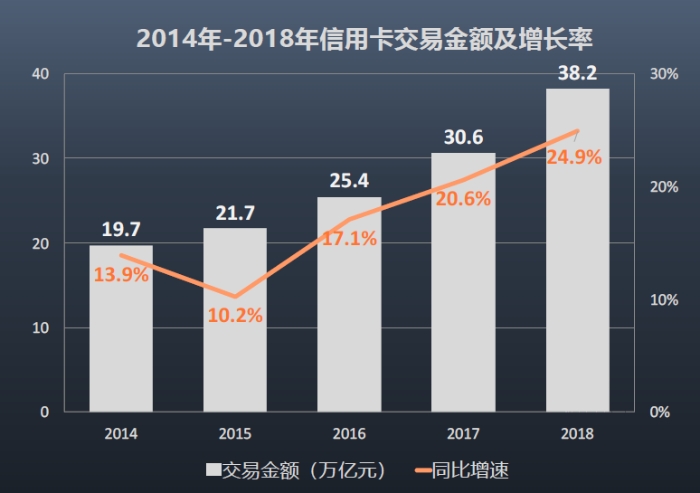

梳理6家国有大行及招商、平安等6家股份行披露的数据发现,仅这12家银行的信用卡规模,已占全国信用卡的绝大部分份额,其中,6大行的信用卡规模已达6.4亿张。而仅这12家银行在册信用卡去年消费额就已达约30万亿元人民币。而全国信用卡2018年的交易额度就曾达到了38.2万亿元!在招商银行信用卡消费额跃上4万亿台阶、创造新纪录的同时,平安银行也凭3.34万亿元的成绩在消费额上首次超过国有大行。不过,值得注意的是,伴随着透支余额攀升,多家银行信用卡贷款不良率也出现了上行趋势。

数据来源:中国银行业协会

2019年,多家银行信用卡的卡量虽继续保持增长,但增量下降明显。截至2019年末,六大行累计卡量合计约为6.4亿张,全年新增卡量6064万张,相较2018年、2017年分别少增980万张、4632万张。

业内认为,随着信用卡发卡市场饱和,未来各银行将更多在存量市场寻找业务空间,在加强场景布局和金融科技赋能的同时,应该找准用户的消费特征,让产品向“窄众化”方向发展。

信用卡发卡量:工行累计卡量第一 邮储增速最快

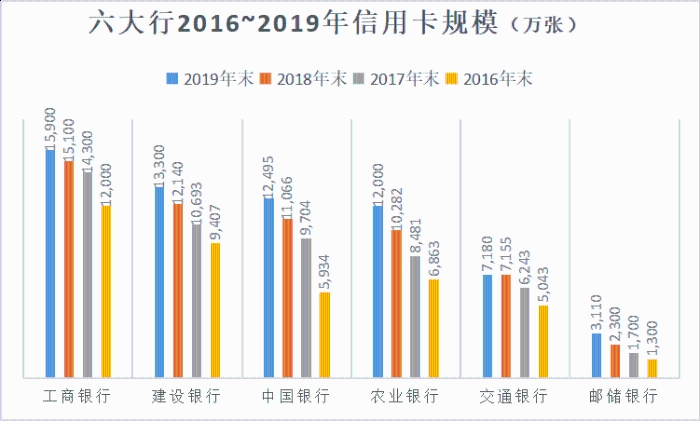

据央行发布的《2019年支付体系运行总体情况》,截至2019年末,全国信用卡和借贷合一卡在用发卡数量共计7.46亿张(编者注:非累计规模)。而从上市银行年报数据看,国有大行的信用卡存量仍占据市场主流地位。截至2019年末,国有六大行同比再增逾10%,累计发卡量合计达到6.4亿张左右。

具体来看,截至2019年末,工、建、中、农的信用卡累计发卡量均在1亿张以上。

其中,工商银行信用卡客户破亿,领先全球同业,信用卡发卡量增至1.59亿张,继续位居市场头名;紧随其后的是建设银行,发卡量达到1.33亿张。

继2018年信用卡发卡量突破亿元大关后,中国银行、农业银行2019年末的发卡量继续攀升,分别达到1.25亿张、1.20亿张,在六大行中排名第三、第四。

截至2019年末,交通银行信用卡在册卡量(含准贷记卡)达到7180万张,邮储银行信用卡结存量为3110.07万张。

数据来源:银行各期年报

注:交通银行为在册卡量(含准贷记卡),邮储银行为结存量

图片来源:张祎制图

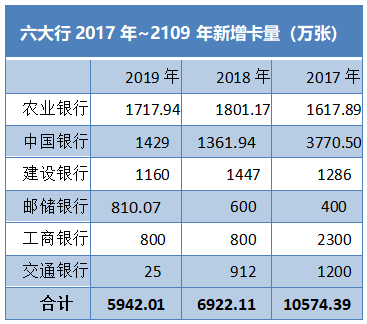

增量方面,2019年新增信用卡数量最多的是农业银行。年报显示,农业银行在去年加快信用卡业务数字化转型,加强移动支付创新和支付场景建设,推出聚合支付、线上收银等特色产品,实现从B端到C端的贯通,业务实现提速发展,全年新增约1718万张,期末存量同比增长16.50%。

除农业银行外,中国银行、建设银行信用卡增量也在2019年超过了1000万张。其中,中国银行新增约1429万张、建设银行新增约1276万张,期末存量分别同比增长12.92%、10.61%。

邮储银行虽然增量排名并不靠前,但因信用卡总量基数小,去年增速排名六大行之首。截至2019年末,该行信用卡结存量同比新增约970万张,增幅达27.03%。

值得注意的是,交通银行信用卡业务扩张步伐在2019年明显放慢,全年新增在册发卡量仅有25万张,存量仅增长了0.35%,与上年同期14.6%的增长率相比,大幅减少逾14个百分点。

从年报披露的信用卡营销情况看,国有大行线下网点优势仍然十分明显。比如,邮储银行在2019年全面启动信用卡销售团队组建,持续深化行内客户交叉销售,加强代理机构引荐发卡合作,客户规模持续扩大。

不过,从增量看,除了中国银行和邮储银行信用卡新增卡量同比略有增加外,其他四家银行均不及上一年。统计数据显示,2017年、2018年,六大行合计新增发卡量约为10574万张、6921万张。但在2019年,六大行新增卡量合计约为5942万张,相较2018年少增980万张,相较2017年少增4632万张。

就全国整体情况而言,据央行统计数据,2017年末,20018年末及2019年末,全国信用卡和借贷合一卡在用发卡数量的同比增长率分别为26.35%、16.73%、8.78%,趋缓态势十分明显。

“信用卡虽然人人可以申请,但对用户有着很强的选择性,银行发卡会受到申请人年龄、工作岗位性质、发卡银行覆盖区域等因素的限制。”信用卡市场资深研究人士董峥表示,从近年来我国信用卡存量及目标市场情况判断,我国目前实际持卡人数量大概在5亿人左右,该人群人均持卡量约为1.5张,市场已经进入了相对饱和的状态。

信用卡交易额:招商银行跃上4万亿 平安银行首超国有大行

随着信用卡数量见长,各银行信用卡交易消费额也在不同程度增加。

中国银行业协会发布的《中国银行卡产业发展蓝皮书(2019)》显示,我国的信用卡2018年的交易额度达到了38.2万亿元。

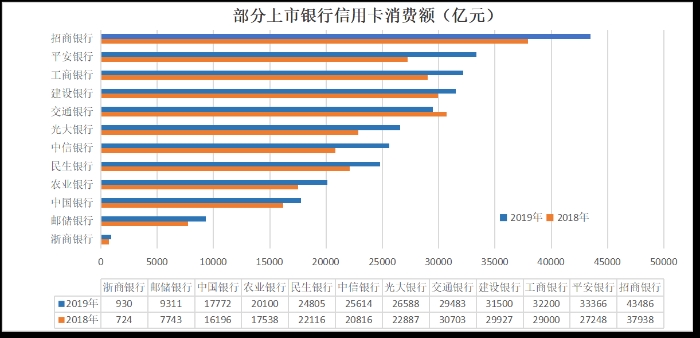

2019年,六大行信用卡消费额合计达14万亿元,较2018年增加9259亿元左右,增幅约为7%。

值得注意的是,从六大行信用卡消费额排名看,座次发生了微妙的变化。

2018年,六大行中,信用卡消费额前三甲分别是交通银行、建设银行、工商银行,当年消费额分别为3.07万亿元、2.99万亿元、2.90万亿元。

然而,到了2019年,工商银行信用卡消费额同比增长11%,一举达到3.22万亿元,从上一年的第三跃至第一;建设银行的信用卡消费交易额也在2019年站上3万亿高位,同比增长5.25%至3.15万亿元,继续位居第二;而交通银行信用卡消费额则不及上一年,下滑约4%至2.95万亿元,落至第三。

此外,农业银行、中国银行去年信用卡消费额分别为2.01万亿元、1.78万亿元,分别同比增长14.60%、9.73%。邮储银行虽然信用卡消费额只有9310.70亿元,但同比增幅达到20.24%,是六大行中增长速度最快的一家。

实际上,在信用卡这条赛道上,较早开启零售转型的股份行表现得更为突出。截至4月15日,在A股市场,已有招商、平安、中信、光大、民生、浙商等6家股份行披露了2019年年报。在年报中,这些股份行也均给出了相关信用卡经营数据。

发卡量方面,招商银行、中信银行、光大银行信用卡数量居前。截至2019年末,招商银行信用卡流通卡数9529.99万张,较上年末增长13.04%;中信银行信用卡累计发卡8332.5万张,同比增长24.26%;光大银行信用卡累计发卡7202.56万张,同比约增长19%。

交易额方面,上述6家股份行2019年增幅均达到了两位数。其中,招商银行作为较早启动以信用卡推动零售转型战略的“零售之王”,其信用卡交易量仍在同业中呈遥遥领先之势:2018年,实现信用卡交易额超3.79万亿元,位居行业第一;2019年,信用卡交易额再度升至4.35万亿元,较2018年增加约5548亿元,增幅14.62%。

在金融科技的加持下,平安银行信用卡的交易规模也在快速崛起。经历了2017年38.01%、2018年76.10%的高增后,平安银行2019年信用卡交易金额继续增长22.5%,总额达3.34万亿元,首次超过国有大行,仅次于招商银行。

此外,光大银行、中信银行、民生银行的信用卡消费额在去年达到2.66万亿元、2.56万亿、2.48万亿元,分别同比增长16.17%、23.05%、12.16%,交易量均超过了农业银行以及中国银行。

数据来源:银行年报

股份行信用卡交易量表现亮眼,离不开对互联网的借力。2019年末,招商银行掌上生活App累计用户数9126.43万户,信用卡数字化获客占比达64.32%,客户规模和活跃度持续领跑同业信用卡类App;光大银行以战略转型推动阳光惠生活APP建设,月活用户1045.32万户,比上年末增长83.45%;平安银行依托金融科技优势,实现场景化获客和营销,发卡时间由原来的2天缩短至最快2分钟,平安口袋银行APP注册用户数达8946.95万户,同比增长43.7%。

信用卡资产:贷款余额多呈两位数增长 不良贷款率上行

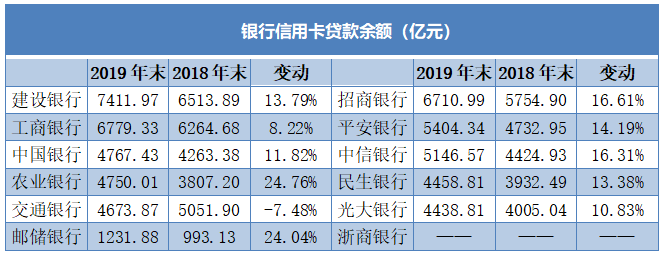

在信用卡贷款余额方面,截至2019年末,除工商银行和交通银行外,其他四家大行的信用卡贷款增速均保持在两位数。但随着新增发卡量减速,银行信用卡贷款余额增长普遍趋缓,除农业银行同比多增311亿元外,其他五大行信用卡贷款余额增量均不及上一年。

截至2019年末,在六家大行中,信用卡贷款余额最大的是发卡量排名第二的建设银行,达7411.97亿元,同比增长13.79%;其次是工商银行,信用卡透支余额为6779.33亿元,同比增长8.2%;农业银行、中国银行、邮储银行信用卡贷款余额则同比增长24.75%、24.04%、11.82%,分别升至4750.01亿元、4746.43亿元、1231.88亿元。

值得一提的是,2017及2018年,交通银行信用卡透支余额增长较快,增速分别达到29.61%、26.61%,但在2019年,该行这一指标出现负增长,同比下降7.48%至4673.87亿元。

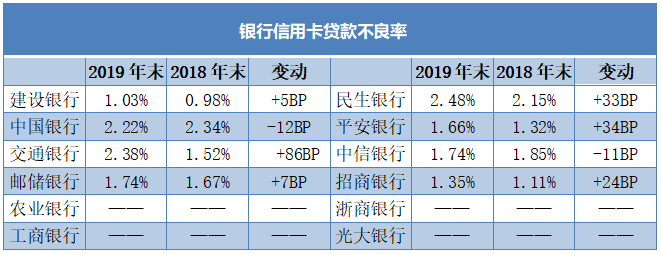

随着发卡量、交易额、贷款余额普遍攀升,信用卡资产质量也越来越受到市场关注。从部分上市银行公布的2019年信用卡贷款坏账率数据看,多家银行信用卡贷款不良率出现上行趋势。

在信用卡贷款不良率方面,截至2019年末,在国有大行中,交通银行、邮储银行、建设银行同比各抬升了0.86、0.07、0.05个百分点,分别达到2.38%、1.74%、1.03%,中国银行则同比下降0.12个百分点至2.22%;在股份行中,平安银行、民生银行、招商银行分别为1.66%、2.48%、1.35%,同比升高了0.34、0.33、0.24个百分点,中信银行则下降0.11个百分点至1.74%。

实际上,近两年来,信用卡业务风险已越来越受到市场关注和讨论。2019年,易观在《中国信用卡业务数字化转型专题分析2019H1》中指出,我国信用卡经过几个阶段发展,各行为跑马圈地,粗放式营销带来发卡量和授信规模扩张明显,银行业信用卡风控压力也逐渐增大。

“过去,银行在追求规模的过程中,难免会存在过度放宽授信的现象。”董峥也表示,除了在客户资质审核的问题外,为了应对激烈的市场竞争,有的银行也常常以升额作为留住客户的手段,无形中也积累下了风险。

此外,不容忽视的还有“共债”问题。近年来,个人消费金融业务呈高速发展态势,个人消费者同时向多家金融或类金融机构借款的现象日益增多。受宏观经济以及监管机构对P2P、小贷等行业规范性监管影响,共债风险快速上升,从而波及信用卡行业。

招商银行在2019年年报中就表示,其信用卡贷款不良率有所上升是受共债风险等外部因素影响。平安银行在2019年年报中也提到,2019年,消费金融全行业风险整体上升,而共债风险上升是其中的外部影响因素之一。中信银行披露,2019年信用卡业务中,贷前,该行会通过模型及策略的不断调优,严控共债客户通过率;贷中,也会针对疑似共债等高风险客户及信用卡套现等不合规用卡行为,开展专项侦测与治理。

《2019年支付体系运行总体情况》显示,截至2019年末,全国信用卡逾期半年未偿信贷总额为742.66亿元,占信用卡应偿信贷余额的0.98%。对于信用卡不良资产,银行也在积极用多种模式予以化解。比如工商银行在2019年发起的18期信贷资产证券化项目中,就有3期是信用卡不良资产证券化项目,发行规模合计17.47亿元。

值得一提的是,随着疫情突降,2020年的信用卡市场面临不小挑战。今年3月,招商银行行长田惠宇在该行2019年度业绩发布会上就坦言,疫情对该行信用卡交易量、资产质量、信用卡透支短期内都有比较明显的影响,如果没有疫情的影响,今年招行信用卡还会保持比较好的发展质量和状况,受疫情冲击,判断整体的资产质量和风险会有所上升。

未来发展:存量市场中挖潜 产品更趋“窄众化”

天风证券研究所分析师廖志明曾在关于信用卡的研究报告中指出,提升个贷占比是商业银行零售转型的重要方式,2017~2018年,主要商业银行个贷占比均显著提升,其中,大行主要以房贷驱动(交行以信用卡为主要驱动),股份行主要由信用卡和消费及经营贷驱动。

廖志明还认为,从信用卡收入在总营收中的占比看,信用卡业务已成为股份行营收的重要支撑点。2018年,招商银行、浦发银行、中信银行、光大银行信用卡业务全口径收入分别为667亿、553亿、460亿、390亿,分别在其各自营业收入中占比达26.8%、35.5%、26.8%、35.4%,即1/4甚至1/3以上。

在银行继续向零售转型的大趋势下,2019年的信用卡收入表现如何呢?注意到,在2019年年报中,招商银行、中信银行、光大银行再次披露了2019年信用卡业务收入情况。

其中,招商银行实现信用卡业务收入799.88亿元,同比增长19.92%;中信银行实现信用卡业务收入605.09亿元,同比增长31.47%;光大银行实现信用卡业务收入475.67亿元,同比增长21.84%。

从营收贡献度来看,招商银行、中信银行、光大银行的信用卡业务收入在各自营业收入中的占比较上年同期更进一步,分别达到了29.66%、32.26%、35.82%。

董峥表示,随着信用卡发卡市场饱和,未来各银行将更多在存量市场寻找业务空间,一方面激活本行的低效客户,另一方面则是跨行争夺用户。“在这过程中,核心竞争力其实还是产品。”他认为,在信用卡业务方面,银行在加强场景布局和金融科技赋能的同时,未来还应该让产品向“窄众化”方向发展,找准用户的消费特征,用精确的权益和服务去匹配不同人群的细分需求,从而提升信用卡交易粘性和交易频率。

实际上,从2019年年报中已能看到,许多银行也在积极探索能引起消费者“共鸣”的信用卡产品。比如,去年,中国银行围绕冰雪运动、教育、家装领域,加强线上线下场景布局,发行了全球首张北京冬奥会主题信用卡;建设银行推进区域差异化经营,围绕年轻、车主、境外消费等目标客群,线上“秒申秒办”的虚拟信用卡“龙卡贷吧”发卡量突破220万张;交通银行聚焦年轻、女性、重点城市客群,推出“蜜卡”等多种特色产品,并推出“世界之极”超高端白金卡,填补在超高端客群领域的空白;光大银行推进旅游E-SBU建设,完善大旅游系列产品,中青旅联名卡等重点产品发行量过百万张。

来源:每日经济新闻

卡片推荐 更多

换一批

关于信用卡、贷款的高质量交流社区

相关文章更多

“所有银行卡被公安局冻结”?女子险被“警察”骗8万元! 1189 9万银行客户数据遭售卖!实测部分号主曾办理银行业务 866 起底“注销贷款”骗局:借“征信”连环套,毕业生被骗险自杀 1257 对“老赖”惩戒将逐级加码 网贷机构加速接入征信体系 766 躺着刷剧就能赚钱的信用卡!8家银行批量群发上线 2767 疫情期间 万事达卡非接触支付交易量占5成 539 失信信用卡代还APP下架!腾付通被列为被执行人 1151 速看!美团“信任分”开始内测 四个维度影响你的得分 1748 农行加码周周刷返现!6积分再领10元话费 2353 他销卡竟把自己变成了黑户!这是为什么? 1405