“丢不起”的信用卡?!

“卡族”队伍日益庞大,但享受用卡便利的时候,你想过对于不慎丢失信用卡持卡人而言,还有一笔最高达百元之多的繁杂补办费用吗?

心声

“百元补卡”费率惊煞市民

“办信用卡时一分钱不花很麻利,但我去银行挂失补卡时才知道,不但手续挺麻烦,而且最高还要花费上百元,这价码贵得真让人感觉‘丢不起’!”昨日上午,读者张先生拨打西安晚报财经热线新闻表示,中秋节后上班第一天,自己的某商业银行信用卡不慎遗失,当日前往银行网点补办时被工作人员告知:“挂失需缴纳50元,补办卡费用15元,加急快递的话另加35元”。“虽说丢失信用卡是自己的责任,但这上百块的收费还是让人有点‘冤大头’的感觉,一张小卡片的成本就真的有那么高吗?”

“百元补卡”的费率会不会是个案?

走访

各家银行的确存在较高收费

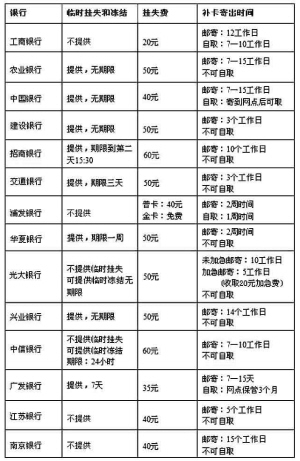

通过调查记者了解到,目前西安市场各银行在信用卡补办过程中,收费方式主要分为两大类:一种是补办需要的所有费用;另外一种是分为挂失费、补卡费(含快递费)。但是,各银行对信用卡挂失、补卡的收费并没有统一标准。

以西安地区为例,从总额来看,工商银行的费用是西安市场内最低的。该行钟楼支行员工表示,补办信用卡须缴纳20元补卡费,挂失费和快递费均为免费,但如需要加急快递,则须另收费用;收费标准最高的为交通银行,据交行陕西省分行大堂工作人员介绍,交行补办信用卡的收费由三部分构成:挂失费50元,补卡费15元,在4至5天内送达的快递费15元,如需加急快递,则费用涨升为35元——这样算来,补办一张交行信用卡,最高就须花费100多元。此外,中国银行钟楼支行工作人员表示,补办信用卡的打包费用为40元;农业银行客服介绍,挂失费为50元、快递免费;招商银行和平安银行西安分支机构的补卡费用均为60元打包、加急快递另外收费;建行、浦发等银行,则将挂失费和补卡等费用分开收取。记者从建行西华门分理处了解到,该行的收费标准是挂失费20元、补卡费50元、半个月内送达的普通快递免费,一个星期内送达的加急快递加收20元,最高标准的全套收费就是90元;浦发银行西安分行营业部窗口人员说,在该行补卡挂失费40元、补卡费15元。

细算账

挂失费是大头

从收费情况来看,挂失费是收费的大头,往往超过补办信用卡的费用。由于行业内对挂失费并无统一标准,也没有明确的上限规定,挂失费都是银行自己“说了算”。以杭州地区2013年的收费标准为例:

2

追访

挂失高收费因银行承担失卡期风险

年初刘女士办了一张招商银行信用卡,额度为10万。上周末去公园划船时,她不小心将装有信用卡的零钱包掉进了湖里。

回家后刘女士致电招行申请挂失,却被客服人员告知需要收取60元的挂失费用。

想起自己此前在另一家银行办的信用卡损坏后,去补卡只交了15元工本费,刘女士便向客服人员询问,得到的答复是招行补卡不收费。

对此,刘女士感到不解:“反正新卡激活后旧卡都会失效,为什么收费标准差这么多?”

关于挂失和报损流程,招行客服人员表示:“首先会核实持卡人信息,审核通过后,制作新卡并寄出大概需要15天左右。在收到新卡并激活后,旧卡不论丢失或损坏都将失效。”

既然流程差不多,银行为何要收取高额挂失费呢?对此,招行客服人员表示,“信用卡挂失后,客户会得到一定时间的失卡保障。也就是说,银行除了承担为客户补办卡产生的制卡、邮寄、系统维护等运营成本外,还要承担相应的业务风险。”

这位客服人员告诉记者,自挂失生效后发生的信用卡盗刷风险,都要由银行来承担,因此银行要收取一定的挂失费。“如果信用卡报损,在收到新卡激活前,旧卡发生的业务风险将由个人承担。”

在挂失或报损后,银行会自动将相应的手续费从新卡中扣除,持卡人需要在次月还款日前还款。

分析

挂失还是补卡 要看具体情况

采访中,一位不愿透露姓名的银行业内人士告诉记者,像刘女士这种情况可以直接报损补卡。“确定自己的信用卡丢失,并且在有效期内不会被人捡到使用,不存在失卡风险,挂失和报损就没有太大区别。”

这位人士表示,通过报损、销卡处理等方式,都可以省去挂失费用。但他同时也提醒信用卡用户,挂失与报损还是有区别的。“失卡期间,挂失后旧卡可能产生的风险由银行承担,报损后这部分风险则由个人承担。”

该人士表示,要想彻底杜绝风险,最好的办法就是销卡。“在销卡之前,要记得把积分转移到其他卡片上,如果不能转移可以先消费掉。除了积分,还要确认该卡有没有参加过活动,有些活动要求持卡人不得注销卡片,否则要收取一定费用。 ”

呼吁

细化收费披露指导定价

挂失费银行收的有理有据,但这并没能打消失卡人的疑惑:“我这次一起丢失的,还有几张不同银行的借记卡,它的挂失补办费用就非常低,多数银行干脆就不收挂失费,只需10元左右的补卡费就行。都是银行卡,收费差别为啥会这样大?”

针对此“标准不一”问题,金融专家黄茂海教授认为,银行收费之所以千差万别,主要是没有统一的规范政策去约束,同时也有监管方面的缺失,他建议监管部门能尽早制定细化的条款以维护客户的切身利益。“此外,银监会应当尽快建立商业银行收费信息强制性披露制度,以保护消费者权益。”

有多年金融类专业经验的雷律师受访时则从法规制度角度指出,目前国家对于信用卡挂失、补办等费用没有统一规定,依据相关法规,建议有关部门对收费的合理性进行研究,必要时实行政府指导价或政府定价。“从消费者层面来讲,大可不必屈从于银行单方面的定价,可多方比较后选择更合适的银行办理相关业务。市场环境下,‘用脚投票’,往往是最奏效的行动。”

支招

巧用“临时挂失”可省钱

对一些“马大哈”的持卡人来说,信用卡先“不翼而飞”,后“不寻自现”的经历恐怕不是第一次。不过,惊觉“卡丢了”时,大家为避免遭受“盗刷”损失而多选择在第一时间紧急挂失,事后一旦找到信用卡,却也无法去找银行退还已经交纳的挂失费。

该如何避免这笔费用的支出呢?理财专家表示,目前,针对持卡人在挂失后可能找回卡片的情况,多数银行都开通了临时挂失或临时冻结功能,即在电话挂失后,暂时不能刷卡消费。如果持卡人出现信用卡暂时找不到的情况,可以先申请临时挂失,一旦卡片找回,便可电话撤销,这样可以免去挂失费用。

值得注意的是,不同银行对“临时挂失”的时效规定不同。包括农行、建行、中行、兴业银行在内的4家银行为客户提供无期限临时挂失或冻结服务。中国银行客服人员表示:“持卡人申请临时挂失后,会一直是临时挂失的状态,只有持卡人申请解除或自行申请正式挂失,才会进行变更。”

不过,大多数银行临时挂失或冻结都有期限,短则24小时,长则一周,如果到期后没有申请撤销,就会自动挂失并扣收信用卡挂失手续费。对此,理财专家建议,持卡人对处于“临时挂失”状态的借记卡可进行多次“临时挂失”的操作,操作成功后可自动顺延。

如果认为卡片找回可能性较大,除了临时挂失或冻结外,还可以通过调低额度的方式降低被盗刷风险,即致电发卡行客服热线,要求将自己的卡片最高交易额度调低至人民币1元,但这一方法仍需详细了解调低额度的失效问题,以避免失效后遭受损失。